युनिफाइड पेमेंट्स इंटरफेस (UPI) ही भारताची ऑनलाइन पेमेंट सिस्टम आहे. UPI द्वारे तुम्ही थेट UPI शी जोडलेल्या बँक खात्यात ऑनलाइन पैसे ट्रान्सफर करू शकता. NPCI (नॅशनल पेमेंट्स कॉर्पोरेशन ऑफ इंडिया) ने २०१६ मध्ये ते लाँच केले.

पैसा हे देवाणघेवाणीचे एक माध्यम आहे ज्याद्वारे आपण वस्तू खरेदी आणि विक्री करू शकतो. आमच्या एका लेखात पैशाच्या उत्क्रांतीची चर्चा केली आहे , तो लेख वाचून आपण वस्तुविनिमय प्रणालीपासून नवीन युगातील ऑनलाइन पेमेंट प्रणालींपर्यंत कशी प्रगती केली आहे हे जाणून घेता येईल.

रोख रक्कम ही जगभरात सर्वात जास्त वापरली जाणारी पेमेंट पद्धत आहे, कारण ती सर्वात जास्त तरलता असलेली मालमत्ता आहे. आणि लोक ती पसंत करतात.

भौतिक पैशांचा व्यवहार करताना आव्हाने येतात, ज्यामध्ये चोरीचा धोका, द्रवामुळे होणारे नुकसान आणि फाटण्याची शक्यता यांचा समावेश आहे.

कार्ड किंवा ऑनलाइन पेमेंटच्या तुलनेत रोख पेमेंट पारदर्शक नाही. या सर्व गोष्टी लक्षात घेऊन, NPCI ने क्रांतिकारी उपक्रम आणला – UPI प्रणाली.

युनिफाइड पेमेंट्स इंटरफेस (UPI)

UPI (युनिफाइड पेमेंट्स इंटरफेस) म्हणजे काय –

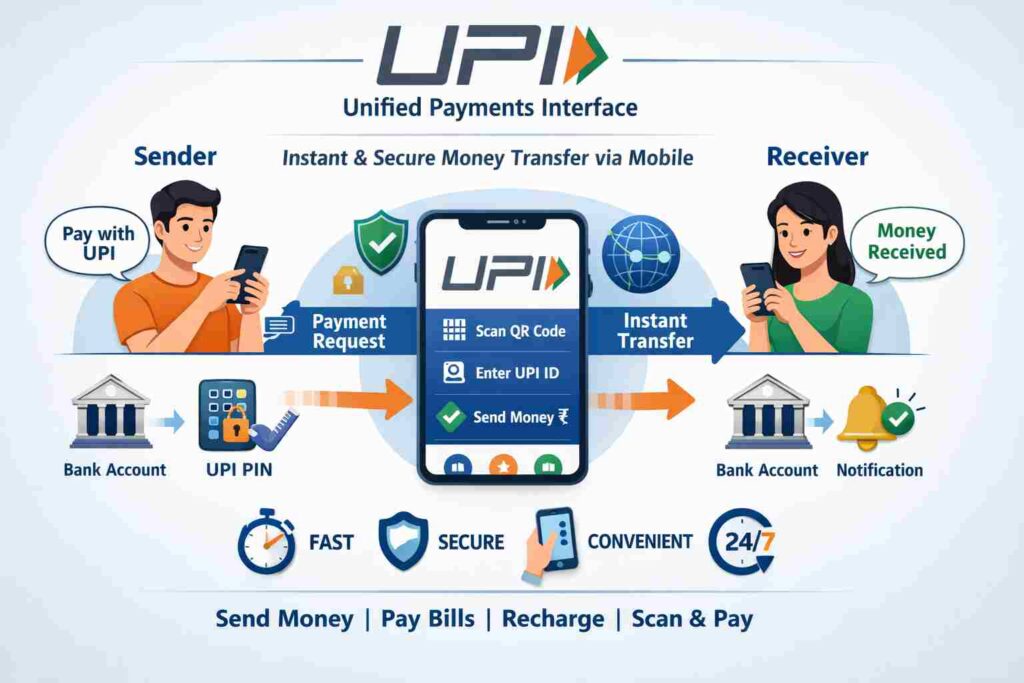

UPI ही NPCI ने विकसित केलेली भारतातील त्वरित ऑनलाइन पेमेंट सिस्टम आहे. UPI तुम्हाला एका अॅप (UPI अॅप) वापरून बँक खात्यात पैसे पाठवू आणि प्राप्त करू देते. ते 24×7 काम करते आणि एकाच अॅपमध्ये अनेक बँक खाती जोडते. UPI त्याच्या वापरकर्ता-अनुकूल इंटरफेसमुळे लोकप्रिय आहे आणि सामान्य माणसासाठी देखील ते वापरण्यास सोपे आहे.

Source (स्रोत) = एन.पी.सी.आय. (NPCI) वेबसाइट

एन.पी.सी.आय. / NPCI – (नॅशनल पेमेंट्स कॉर्पोरेशन ऑफ इंडिया)

नॅशनल पेमेंट्स कॉर्पोरेशन ऑफ इंडिया (National Payments Corporation of India) ही आर.बी.आय. (रिझर्व्ह बँक ऑफ इंडिया) नियमनाखालील एक संस्था आहे. भारतात रिटेल पेमेंट इन्फ्रास्ट्रक्चर तयार करण्यासाठी ही आरबीआय आणि इंडियन बँक्स असोसिएशन (आयबीए) ची एक पुढाकार आहे. एनपीसीआय पेमेंट्स अँड सेटलमेंट सिस्टम्स अॅक्ट, २००७ अंतर्गत येते. २००८ मध्ये या संस्थेने आपले काम सुरू केले.

ही कंपनी कायदा, २०१३ (Companies Act 2013) अंतर्गत नोंदणीकृत एक ना-नफा कंपनी आहे. एनपीसीआयचे उद्दिष्ट संपूर्ण बँकिंग प्रणालीला सुलभ आणि परवडणारी पेमेंट आणि सेटलमेंट सिस्टम प्रदान करणे आहे.

आय.एम.पी.एस. (IMPS)

तात्काळ पेमेंट सिस्टम (IMPS = Immediate Payment Service) ही NPCI ने विकसित केलेली भारतातील तात्काळ रिअल टाइम मनी ट्रान्सफर ऑनलाइन सिस्टम आहे. ती मोबाईल बँकिंग, इंटरनेट बँकिंग, ए.टी.एम. (ATM) आणि एस.एम.एस. (SMS) द्वारे देखील उपलब्ध आहे. UPI मर्यादेपेक्षा जास्त पेमेंट ट्रान्सफर करण्यासाठी याचा वापर केला जातो.

UPI आणि IMPS मधील फरक

किरकोळ पेमेंटसाठी UPI अधिक वापरकर्ता-अनुकूल आणि लोकप्रिय आहे. तर IMPS मोठ्या व्यवहारांसाठी उपयुक्त आहे.

| वैशिष्ट्य | आयएमपीएस (तात्काळ पेमेंट सेवा) | यूपीआय (युनिफाइड पेमेंट्स इंटरफेस) |

|---|---|---|

| ओळखकर्ता | खाते क्रमांक आणि आयएफएससी कोड | व्हर्च्युअल पेमेंट अॅड्रेस (VPA), मोबाईल नंबर, किंवा QR कोड किंवा UPI आयडी. |

| वापर केस | प्रामुख्याने बँक-टू-बँके निधी हस्तांतरण. | व्यापक परिसंस्था: P2P (व्यक्ती ते व्यक्ती), व्यापारी पेमेंट (QR), बिल पे, ऑटो-डेबिट, IPO. |

| सेटअप | बँक तपशीलांसह प्राप्तकर्त्याची नोंदणी आवश्यक आहे. | VPA द्वारे त्वरित सेटअप; एकाच अॅपमध्ये अनेक खाती लिंक करू शकतात. |

| सुविधा | तपशीलवार माहिती आवश्यक असल्याने कमी सोयीस्कर. | अत्यंत सोयीस्कर, मोबाईलवर वापरता येईल असे, साधे आयडी. |

| प्रवेश | एटीएम, नेट बँकिंग, मोबाईल बँकिंग. | मोबाईल अॅप्स (गुगल पे, फोनपे, इ.). |

| मर्यादा | जास्त मर्यादा (उदा., ₹२L-₹५L), बँकेवर अवलंबून. | कमी दैनिक मर्यादा (₹१L), बँकेवर अवलंबून. |

| वैशिष्ट्ये | मूलभूत निधी हस्तांतरण. | पैसे मागवा, बिलांचे विभाजन करा, स्कॅन करा आणि पैसे द्या, ऑटो-पे करा. यात अधिक वैशिष्ट्ये आहेत आणि ती IMPS पेक्षा अधिक सोयीस्कर आहे. |

युनिफाइड पेमेंट्स इंटरफेस (UPI) बद्दल १० तथ्ये (facts)

यू.पी.आय. ही आपल्या अर्थव्यवस्थेसाठी एक गेम-चेंजिंग technology आहे. त्यामुळे भारतातील आर्थिक समावेशन प्रक्रियेला चालना मिळाली. त्याची वापरण्यास सोपी वैशिष्ट्ये त्याच्या यशाचे केंद्रबिंदू आहेत आणि जगभरातील इतर कोणत्याही देशाने आजपर्यंत इतके ऑनलाइन व्यवहार केले नाहीत जितके आपण दररोज पाहतो.

- १. जगातील जवळजवळ अर्धे डिजिटल पेमेंट युनिफाइड पेमेंट्स इंटरफेस (UPI) वापरून केले जातात.

- जगभरातील सर्व ऑनलाइन पेमेंटपैकी ४९-५०% भारताचा वाटा आहे!

- २. UPI फक्त भारतापुरते मर्यादित नाही, तर या तंत्रज्ञानाने आधीच सीमा ओलांडल्या आहेत आणि इतर अनेक देशांनी त्याचा वापर सुरू केला आहे.

- फ्रान्स, यूएई, सिंगापूर, कतार, नेपाळ, भूतान इ.

- ३. युनिफाइड पेमेंट्स इंटरफेस ही जगातील सर्वात मोठी आणि नंबर वन ‘रिअल-टाइम पेमेंट सिस्टम’ आहे (व्हॉल्यूम = व्यवहारांच्या संख्येनुसार).

- त्याची सरासरी दररोज ६० ते ७० कोटी व्यवहार आहेत. १८ ऑक्टोबर २०२५ (दिवाळी) रोजी ७५.४ कोटी व्यवहारांसह एका दिवसात सर्वाधिक व्यवहारांचा विक्रम या कंपनीच्या नावावर आहे .

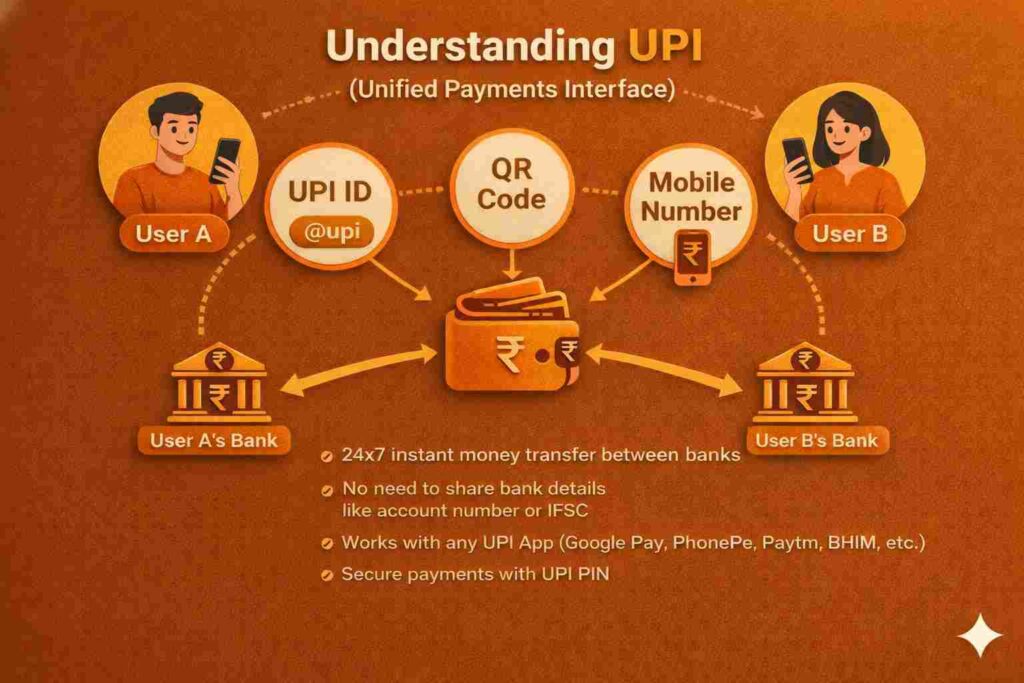

- ५. प्रत्येक व्यवहारासाठी कोणत्याही बँकेच्या तपशीलांची आवश्यकता नाही. त्वरित पैसे पाठवण्यासाठी आणि प्राप्त करण्यासाठी मोबाईल नंबर किंवा युनिक QR कोड किंवा UPI आयडी वापरता येतो.

- ही गोष्ट तुमची सुरक्षितता आणि गोपनीयता सुनिश्चित करते.

आर.बी.आय. (RBI) बद्दल वाचा

- ६. कोणत्याही अतिरिक्त शुल्काशिवाय किंवा इतर तपशील न भरता एका UPI अॅपचा वापर करून दुसऱ्या UPI अॅपवर पैसे पाठवणे सोपे आहे.

- कारण प्रत्येक अॅप NPCI ने विकसित केलेल्या तंत्रज्ञानाचा वापर करते.

- ७. UPI ने मोठ्या व्यापाऱ्यांपासून ते रस्त्यावरील विक्रेते, नारळ विक्रेते, चहाचे स्टॉल इत्यादी लहान व्यवसायांपर्यंत संपूर्ण पेमेंट सिस्टमचे डिजिटायझेशन केले आहे.

- ८. आता तुम्ही तुमचे RuPay क्रेडिट कार्ड UPI शी लिंक करू शकता, ते तुम्हाला तुमच्या क्रेडिट मर्यादेचा वापर करून पैसे देण्याची परवानगी देते.

- ९. UPI ही एक डिजिटल वस्तू आहे जी बहुतेक प्रकरणांमध्ये मोफत आहे, कारण भारत सरकारने त्याला प्रोत्साहन दिले आहे. वापरकर्ता-अनुकूल इंटरफेस हे भारत आणि परदेशात त्याच्या जलद अनुकूलतेचे एक प्रमुख कारण आहे.

- १०. UPI व्यवहारांसाठी मानक दैनिक मर्यादा (२४ तास) १ लाख रुपये आहे. परंतु RBI ने रुग्णालयाची बिले, शैक्षणिक संस्था इत्यादी विशिष्ट क्षेत्रांसाठी ही मर्यादा वाढवली आहे. यामुळे आपत्कालीन पेमेंटच्या बाबतीत UPI हा एक व्यवहार्य पर्याय राहील याची खात्री होते.