भारतीय बँकिंग क्षेत्रात SBI, बँक ऑफ बडोदा सारख्या सार्वजनिक क्षेत्रातील बँका आहेत. HDFC बँक, ICICI बँक सारख्या खाजगी क्षेत्रातील बँका देखील आहेत. भारताच्या बँकिंग व्यवस्थेत परदेशी बँका, पेमेंट बँका आणि लघु वित्त बँका, सहकारी बँका यांचाही समावेश आहे. RBI ही भारतातील बँकिंग व्यवस्थेची नियामक आहे.

बँक म्हणजे काय ? 🤔

बँक ही एक वित्तीय संस्था आहे जी मध्यस्थ म्हणून काम करते जी व्यक्ती आणि व्यवसायांकडून पैसे (ठेवी) स्वीकारते आणि नंतर ते पैसे गरजूंना कर्ज देते (कर्ज देते) . बँका विविध सेवा देतात (ठेवी घेणे आणि कर्ज देणे याशिवाय) जसे की खाती राखणे आणि तपासणे, पैसे हस्तांतरण करणे, आर्थिक सल्ला देणे, गुंतवणूक पर्याय इ. बँका आर्थिक समावेशन प्रक्रियेत महत्त्वपूर्ण भूमिका बजावतात. ही प्रणाली देशाच्या आर्थिक स्थिरतेत महत्त्वपूर्ण भूमिका बजावते.

बँकांचा प्रकार वेगवेगळ्या निकषांवर आधारित असतो. जसे ‘कोण मालक आहे ‘ हा एक निकष आहे. बँकेचा मालक कोण आहे? जर सरकार मालक असेल तर ती सार्वजनिक क्षेत्रातील बँक असते. मालक खाजगी व्यक्ती किंवा व्यक्तींचा समूह असेल तर ती खाजगी बँक (खाजगी क्षेत्रातील बँक) असते. अशा प्रकारे बँकेचा प्रकार ठरवण्यासाठी वेगवेगळे निकष असतात.

RBI (रिझर्व्ह बँक ऑफ इंडिया) भारताच्या बँकिंग व्यवस्थेचे नियमन करते. RBI ही भारताची मध्यवर्ती बँक आहे. आपण RBI नुसार बँकांचे वर्गीकरण पाहू –

👇

बँकिंग प्रणाली आणि बँकांचे वर्गीकरण

आरबीआय बँकांचे वर्गीकरण या दोन श्रेणींमध्ये करते:

- अनुसूचित बँका(scheduled banks)

- गैर-अनुसूचित बँका(non-scheduled banks)

१. RBI कायदा, 1934 च्या दुसर्या अनुसूची प्रमाणे –

अनुसूची म्हणजे कायद्यातील विशिष्ट गोष्टी/नोंदींची यादी.

आरबीआय कायदा, १९३४ च्या दुसऱ्या अनुसूचीमध्ये महत्त्वाच्या बँकांची यादी आहे . अनुसूचित बँका म्हणजे ज्या बँकांचे नाव या यादीत आहे.

अनुसूचित बँकांमध्ये सार्वजनिक क्षेत्रातील बँका, खाजगी क्षेत्रातील बँका आणि सिटी बँक आणि एचएसबीसी सारख्या परदेशी बँका, तसेच अनुसूचित लघु वित्त बँका, प्रादेशिक ग्रामीण बँका आणि सहकारी बँका यांचा समावेश होतो. सर्व आरबीआयच्या नियमांखाली येतात .

२. आरबीआय कायदा, १९३४ च्या दुसऱ्या अनुसूचीमध्ये सर्व बँका नमूद नाहीत. गैर-अनुसूचित बँकांचे नाव आरबीआय कायद्याच्या दुसऱ्या अनुसूचीमध्ये नाही.

या बँकांचा त्या यादीत कोणताही उल्लेख नाही.

पुढे, अनुसूचित बँकांचे वर्गीकरण असे केले आहे –

- व्यावसायिक बँका

- बिगर-व्यावसायिक बँका

व्यावसायिक बँका आणि बिगर-व्यावसायिक बँकांमधील मुख्य फरक. – व्यावसायिक बँका त्यांच्या कामकाजातून नफा मिळवण्याचा प्रयत्न करतात. या ‘नफा मिळवण्यासाठी’ संस्था आहेत. आणि बिगर-व्यावसायिक बँका सामाजिक कारणासाठी काम करतात आणि त्यांचे कामकाज करताना नफा मिळवण्याचा प्रयत्न करत नाहीत. बिगर-व्यावसायिक बँका ‘नफा मिळवण्यासाठी नसलेल्या’ संस्था आहेत.

१. व्यावसायिक बँका –

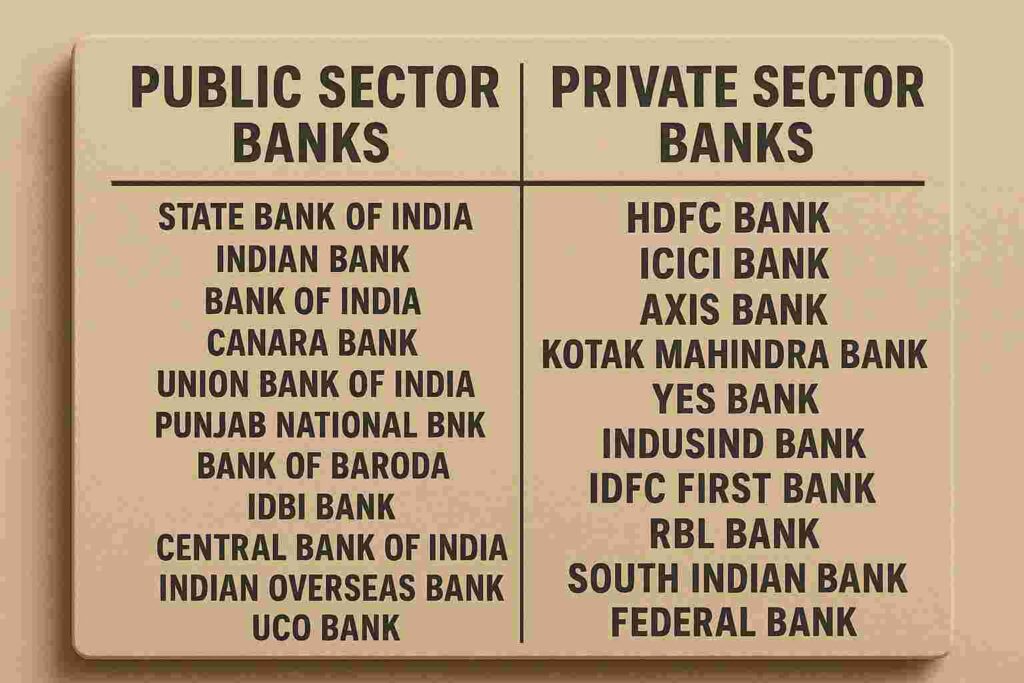

- >> सार्वजनिक क्षेत्रातील बँका (सरकारी बँका) –

- स्टेट बँक ऑफ इंडिया (SBI), पंजाब नॅशनल बँक, इत्यादी सार्वजनिक क्षेत्रातील बँका आहेत ज्या व्यावसायिक बँका म्हणून काम करतात.

- >> खाजगी क्षेत्रातील बँका –

- एचडीएफसी आयसीआयसीआय, अॅक्सिस बँका इत्यादी खाजगी क्षेत्रातील बँका आहेत.

- >> परदेशी बँका –

- इतर देशांमध्ये (भारताबाहेर) स्थापन झालेल्या बँका परदेशी बँका आहेत.

- त्या भारतात त्यांच्या शाखा/कार्यालयाची स्थापना करून भारतात काम करतात. या परदेशी बँकांचे देखील RBI नियमन करते. उदाहरणे- HSBC, Citibank, Bank of America, इ.

- >> प्रादेशिक ग्रामीण बँका(RRBs) – या ग्रामीण भागांसाठी विशेष उद्देश असलेल्या बँका आहेत.

- या बँका सहसा भारत सरकार, राज्य सरकारे आणि इतर व्यावसायिक बँकांच्या मालकीच्या असतात. या कारणाला पाठिंबा देण्यासाठी इतर व्यावसायिक बँकांकडून RRBs प्रायोजित केल्या जातात.

- उदाहरणे – महाराष्ट्र ग्रामीण बँक, केरळ ग्रामीण बँक, प्रथम बँक, कर्नाटक ग्रामीण बँक इ.

- >> लघु वित्त बँका – नावाप्रमाणेच या बँका ऑपरेटिंग क्षमतेच्या बाबतीत लहान आहेत.

- या बँका त्यांचे ग्राहक म्हणून बँकिंग क्षेत्राशी न जुडलेल्या लोकसंख्येला टार्गेट करतात.

- उदाहरणे- AU स्मॉल फायनान्स बँक, सूर्योदय स्मॉल फायनान्स बँक, इ.

- >> पेमेंट बँका – या बँका इतर व्यावसायिक बँकांप्रमाणे कर्ज सुविधा देत नाहीत.

- त्या ठेवी स्वीकारतात, पेमेंट सेवा देतात, पैसे पाठवण्याची सेवा देतात, इत्यादी. मुख्य लक्ष मनी ट्रान्सफर सेवांवर असते.

- उदाहरणे- इंडिया पोस्ट पेमेंट बँक, एअरटेल पेमेंट बँक इ.

२. बिगर-व्यावसायिक बँका-

>> सहकारी बँका – सहकारी बँकांमध्ये एकही व्यक्ती किंवा एकच संस्था मालक नसते. सहकारी बँकेचे सदस्य तिचे मालक तसेच ग्राहक असतात.

सार्वजनिक आणि खाजगी क्षेत्रातील बँकांची काही उदाहरणे 👇

1 thought on “भारतातील बँकिंग क्षेत्र/ Indian Banking Sector 💵🏦🪙”