आपण मागील पोस्टमध्ये बँक म्हणजे काय आणि बँकांचे प्रकार काय आहेत हे पाहिले आहे . आता आपण बँका आणि त्यांचा नफा या विषयावर विचार करू.

भारतातील बँकिंग क्षेत्राबद्दलचा आमचा मागील लेख तुम्ही कृपया वाचून घ्या.

आता एका साध्या प्रश्नाचे उत्तर देण्याची वेळ आली आहे, तो म्हणजे –

बँका नफा कसा कमवतात ?

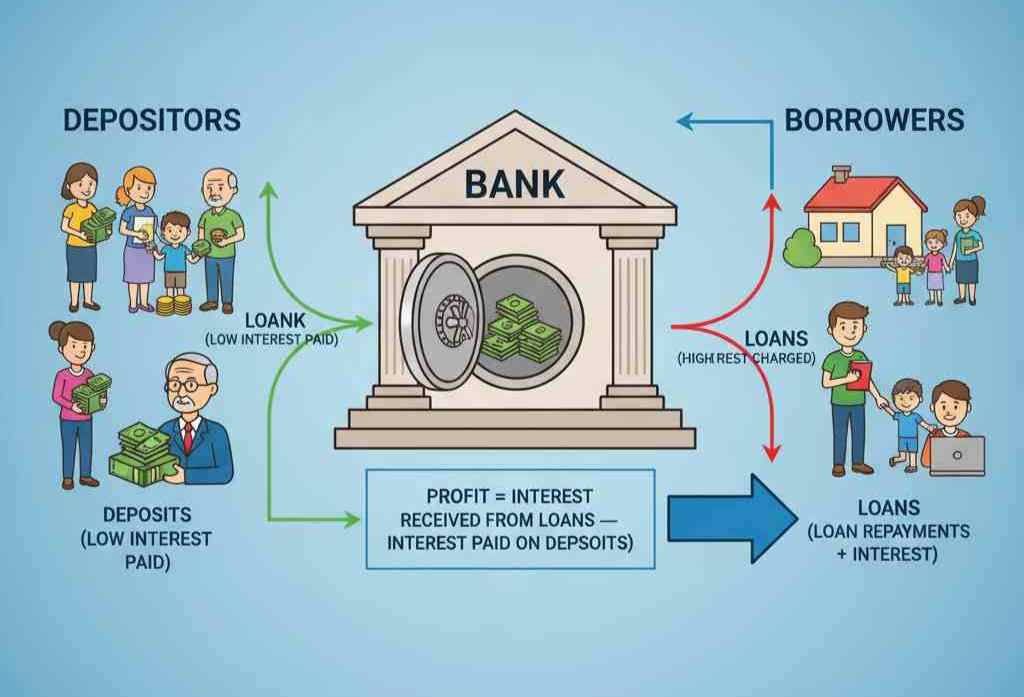

उत्तर सोपे आहे: बँका ‘व्याज प्रसार’ द्वारे नफा कमवतात. ‘व्याज प्रसार’ म्हणजे ठेवीवरील व्याज आणि कर्जावरील व्याज यातील फरक. आपल्याला माहिती आहे की, बँक ही एक वित्तीय संस्था आहे जी ठेवी स्वीकारते आणि कर्ज देते. बँक या कामातून नफा कमावते, कारण कर्जावरील व्याजदर जमा केलेल्या पैशावरील व्याजदरांपेक्षा जास्त असतात.

व्याजदर

आपल्यापैकी बहुतेकांचे खाते व्यावसायिक बँकेत असते जिथे आपण व्याज मिळविण्यासाठी “बचत खात्यांमध्ये” पैसे जमा करतो. व्यावसायिक बँकेचे ध्येय पैसे कमविणे असते. आपल्या ठेवींवर व्याज मिळविण्यासाठी, आपण आपले पैसे बचत खात्यात ठेवतो.

आपल्या देशातील प्रमुख बँकांमध्ये बचत खात्यावरील सरासरी व्याजदर दरवर्षी २.५% आहे. आणि वैयक्तिक कर्जावरील सरासरी व्याजदर दरवर्षी १०% आहे. ही फक्त व्याजदरांची अंदाजे मूल्ये आहेत. प्रत्यक्ष व्याजदर अनेक घटकांवर आधारित असतो. बँका प्रामुख्याने या व्याजाच्या प्रसाराद्वारे पैसे कमवतात. वरील उदाहरणानुसार समजले तर बँकांना सरासरी 8% नफा होतो.

नफ्याचे इतर स्रोत – व्याज नसलेले स्रोत

बँका त्यांच्या व्याज-आधारित व्यवहारांमधून लक्षणीय रक्कम कमावतात.

- १. खाते देखभाल शुल्क —

- जेव्हा आपण बँकेत खाते उघडतो तेव्हा बँक त्या खात्याच्या देखभालीसाठी काही शुल्क आकारते.

- २. क्रेडिट कार्ड शुल्क –

- क्रेडिट कार्ड हे आपल्याला कार्ड स्वरूपात दिले जाणारे कर्ज आहे, म्हणून आपण अशा सुविधेचा वापर करण्यासाठी शुल्क भरतो आणि व्याजदर देखील भरतो.

- ३. डेबिट कार्ड आणि क्रेडिट कार्ड व्यवहारांसाठी व्यवहार शुल्क आकारले जाते.

- ४. जेव्हा आपण एटीएम व्यवहारांची विशिष्ट संख्या ओलांडतो तेव्हा बँकेकडून शुल्क आकारले जाते.

- जेव्हा आपण आपल्या बँकेव्यतिरिक्त दुसर्या बँकेचे ए.टी.एम. मशीन वापरतो तेव्हा आपण दुसऱ्या बँकेला काही शुल्क देतो.

- ५. किमान शिल्लक शुल्क/दंड —

- काही बँकांमध्ये असा नियम आहे की त्यांच्या ग्राहकांच्या खात्यात किमान शिल्लक रक्कम असणे आवश्यक आहे. जर शिल्लक रक्कम आवश्यक मर्यादेपेक्षा कमी असेल तर त्या ग्राहकाला विशिष्ट दंड भरावा लागतो.

- ६. बँकांकडून उशीरा पैसे भरण्याचे शुल्क/दंड आकारला जातो.

- जेव्हा एखादा ग्राहक अंतिम तारखेनंतर क्रेडिट कार्डची बिले भरतो. आपण जेव्हा कोणत्या कर्जाचा हफ्ता उशीरा भरतो किंवा चुकवतो तेव्हा बँक आपल्याला दंड भरायला लावते.

- ७. बँका त्यांचे पैसे शेअर बाजारात गुंतवतात आणि त्याद्वारे नफा कमावतात.

- ८. बँका स्वतःचे म्युच्युअल फंड चालवतात आणि ते एकत्रित पैसे वेगवेगळ्या मालमत्तांमध्ये गुंतवतात.

- ९. बँका त्यांच्या स्वतःच्या विमा योजना देखील चालवतात. या ऑपरेशन्सद्वारे नफा मिळवला जातो.

- बँका कधीकधी तृतीय पक्ष विमा कंपनीचे विमा एजंट म्हणून काम करतात.

- १०. बँका आरबीआयकडून सरकारी सिक्युरिटीज खरेदी करतात आणि g-sec. वर व्याजदर मिळवतात.

अश्या प्रकारे बँकांचे पैसे कमवण्याचे अनेक स्त्रोत आहेत.

1 thought on “बँक नफा कसा कमवतात ?”