एक व्यक्ती तिचे पैसे बँकेतील बचत खात्यात ठेवते, ती बचत खाते निवडते कारण आपल्याला माहिती आहे की बचत खात्यात आपल्याला आपल्या ठेवींवर काही व्याजदर मिळतो. पण आपण ते बचत खात्यात ठेवले तर आपल्याला नेमके किती पैसे मिळतात?

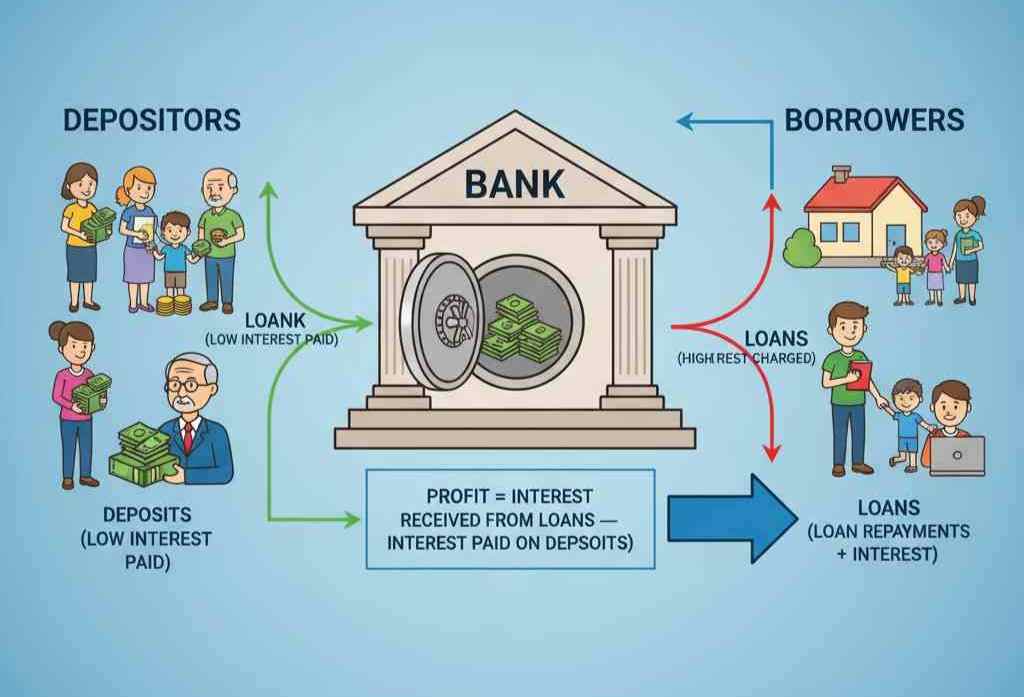

कृपया आमची मागील पोस्ट वाचा – बँक नफा कसा कमावते ?

प्रत्येक बँकेचे व्याजदर मोजण्यासाठी वेगवेगळे धोरण असते. व्यावसायिक बँका नफा मिळवण्याचा प्रयत्न करतात, जे त्यांचे ध्येय असते आणि त्यासाठी ते ठेवींवरील व्याजदरांपेक्षा जास्त व्याजदराने कर्ज देतात. हा व्याजदरातील फरक म्हणजे बँकेचा नफा.

वेगवेगळ्या बँकांचे व्याजदर

२०११ पासून आरबीआयने बचत खात्यांवरील व्याजदर नियंत्रणमुक्त केले. या निर्णयामुळे, बँका आता बचत खात्यावरील व्याजदर स्वतः ठरवू शकतात. आरबीआयच्या नियमानुसार, तुमच्या खात्यातील दिवसाच्या शेवटच्या बंद रकमेच्या आधारावर व्याज मोजले जाते .

अस्वीकरण – बँकांचे व्याजदर बाजारातील शक्ती आणि आरबीआयच्या चलनविषयक धोरणाच्या आधारावर बदलत राहतात. म्हणून, ही अंतिम गणना नाही आणि ती बदलत राहते. व्याजदरांचे हे टक्केवारी सप्टेंबर-ऑक्टोबर २०२५ च्या आकडेवारीवर आधारित आहेत.

खालील बँकांमधील बचत खात्यात पैसे ठेवल्यास आपण आपल्या ठेवींवर किती व्याजदर मिळवू शकतो याची माहिती येथे आहे:

बचत खात्यावरील व्याजदर

सर्व बॅलन्स स्लॅबमध्ये समान व्याजदर असलेल्या बँका

- १.एसबीआय (स्टेट बँक ऑफ इंडिया) –

- एसबीआय सर्व बॅलन्स स्लॅबमधील सर्व बचत खात्यांवर वार्षिक (वार्षिक आधारावर) २.५% व्याजदर देते. याचा अर्थ असा की जो कोणी १०००० रुपये जमा करतो आणि जो कोणी १००००००० रुपये जमा करतो त्याला त्यांच्या ठेवींवर दरवर्षी २.५% व्याज मिळेल.

- व्याज तुमच्या दैनंदिन क्लोजिंग बॅलन्सवर मोजले जात असले तरी, तुमच्या खात्यात प्रत्यक्ष पेमेंट (क्रेडिट) दर तिमाहीत होते. वर्षाच्या शेवटी आपल्याला मिळणारी अंतिम रक्कम ही तिमाही चक्रवाढीचा परिणाम असते.

- उदा- जर आपण एसबीआयच्या बचत खात्यात १००० रुपये ठेवले आणि पैसे जोडले नाहीत किंवा काढले नाहीत, तर एका वर्षाच्या मुदतीच्या शेवटी आपल्याला अंतिम रक्कम म्हणून १०२५.२४ रुपये मिळतील. याचा अर्थ असा की आपल्याला एका वर्षात मिळणारे व्याज २५.२४ रुपये आहे.

- २. एचडीएफसी बँक –

- एचडीएफसी बँक सर्व बचत खात्यांवर सर्व शिल्लक रकमेवर २.५% दरसाल व्याजदर देते.

- व्याज तिमाही आधारावर दिले जाते, म्हणजेच तुम्हाला दर तीन महिन्यांनी तुमच्या खात्यात व्याजाचे पैसे मिळतील.

- उदा- जर तुम्ही एचडीएफसी बँकेच्या बचत खात्यात १००० रुपये ठेवले आणि पैसे जोडले नाहीत किंवा काढले नाहीत, तर तुम्हाला एका वर्षाच्या मुदतीच्या शेवटी अंतिम रक्कम म्हणून १०२५.२४ रुपये मिळतील. याचा अर्थ तुम्हाला एका वर्षात मिळणारे व्याज २५.२४ रुपये आहे.

- ३. आयसीआयसीआय बँक –

- आयसीआयसीआय बँक देखील एसबीआय आणि एचडीएफसी बँकेसारखेच दर देते.

- बचत खात्यांवरील सर्व बॅलन्स स्लॅबमध्ये दरमहा २.५% व्याजदर.

- पुढील गणना एसबीआय आणि एचडीएफसी बँकेसारखीच आहे.

वेगवेगळ्या बॅलन्स स्लॅबमध्ये वेगवेगळे व्याजदर असलेल्या बँका

४. पंजाब नॅशनल बँक –

पीएनबी खात्यात ठेवलेल्या वेगवेगळ्या बॅलन्ससाठी वेगवेगळे व्याजदर देते.

व्याज सहामाही कालावधीत दिले जाते, म्हणजे वर्षातून दोनदा.

१ ऑक्टोबर २०२५ पासून प्रभावी

| बॅलन्स स्लॅब | व्याजदर (वार्षिक) |

| बचत निधी खात्यातील शिल्लक रु. १०० कोटी पर्यंत | २.५०% दरसाल |

| बचत निधी खात्यातील शिल्लक > रु. १०० कोटी ≤ रु. ५०० कोटी | २.७०% दरसाल |

| बचत निधी खात्यातील शिल्लक > रु. ५०० कोटी ≤ रु. १००० कोटी | ३.६०% दरसाल |

| बचत निधी खात्यातील शिल्लक > रु. १,००० कोटी ≤ रु. २००० कोटी | ३.७५% दरसाल |

| बचत निधी खात्यातील शिल्लक > रु. २००० कोटी | ४.२५% दरसाल |

५. बँक ऑफ बडोदा –

बँक ऑफ बडोदा आपल्याला जास्त किमतीच्या ठेवींवर जास्त व्याजदर देते.

| खात्यातील शिल्लक | व्याजदर (वार्षिक) |

| १ लाख रुपयांपर्यंत | २.५०% |

| १ लाख रुपयांपेक्षा जास्त ते ५० लाख रुपयांपेक्षा कमी | २.५०% |

| ५० लाख रुपये आणि १० कोटी रुपयांपेक्षा कमी | २.५०% |

| १० कोटी आणि त्याहून अधिक ते ५० कोटी रुपयांपेक्षा कमी | २.५०% |

| ५० कोटी आणि त्याहून अधिक ते १०० कोटी रुपयांपेक्षा कमी | २.७५% |

| १०० कोटी आणि त्याहून अधिक ते २०० कोटी रुपयांपेक्षा कमी | २.७५% |

| २०० कोटी रुपये आणि त्याहून अधिक ते ५०० कोटी रुपयांपेक्षा कमी | २.७५% |

| ५०० कोटी आणि त्याहून अधिक ते १००० कोटी रुपयांपेक्षा कमी | ३.५०% |

| १,००० कोटी आणि त्याहून अधिक ते २००० कोटी रुपयांपेक्षा कमी | ४.५०% |

| २००० कोटी आणि त्याहून अधिक | ४.७५% |

६. कॅनरा बँक –

जास्त मूल्याच्या ठेवींसाठी जास्त व्याजदर.

हे दर जुलै २०२५ मध्ये सुरू झाले आणि ऑक्टोबर २०२५ चे अपडेट आहेत.

| खात्यातील शिल्लक | व्याजदर (वार्षिक) |

| ५० लाख रुपयांपेक्षा कमी थकबाकी असल्यास | २.५५% |

| ५० लाख ते ५ कोटी रुपयांपेक्षा कमी थकबाकीसाठी | २.५५% |

| ५ कोटी ते १० कोटी रुपयांपेक्षा कमी थकबाकीसाठी | २.५५% |

| १० कोटी ते १०० कोटी रुपयांपेक्षा कमी थकबाकीसाठी | २.५५% |

| १०० कोटी ते २०० कोटी रुपयांपेक्षा कमी थकबाकीसाठी | २.६५% |

| २०० कोटी ते ३०० कोटी रुपयांपेक्षा कमी थकबाकीसाठी | ३.१०% |

| ३०० कोटी ते ५०० कोटी रुपयांपेक्षा कमी थकबाकीसाठी | ३.१०% |

| ५०० कोटी ते १००० कोटी रुपयांपेक्षा कमी थकबाकीसाठी | ३.४०% |

| १००० कोटी रुपये आणि २००० कोटी रुपयांपेक्षा कमी थकबाकीसाठी | ३.५५% |

| २००० कोटी आणि त्याहून अधिक थकबाकीसाठी | ४.००% |

७. अॅक्सिस बँक –

जून २०२५ पासून बँक दोन बॅलन्स स्लॅबसाठी दोन दर देऊ करते.

MIBOR हा आंतर-बँकिंग व्याजदर आहे ज्याद्वारे बँका दुसऱ्या बँकेला खूप कमी कालावधीसाठी कर्ज देतात.

| बॅलन्स स्लॅब | व्याजदर (वार्षिक) |

| २००० कोटींपेक्षा कमी | २.५% |

| २००० कोटी आणि त्याहून अधिक | एमआयबीओआर + ०.७% |

- ८. युनियन बँक ऑफ इंडिया –

- बँकेकडे वेगवेगळ्या ठेवींच्या मूल्यांसाठी वेगवेगळे व्याजदर आहेत.

| शिल्लक | व्याजदर (वार्षिक) |

| ५० लाख रुपयांपर्यंत | २.५०% |

| > ५० लाख ते १०० कोटी रुपये | ३.००% |

| > १०० कोटी ते ५०० कोटी रुपये | ३.४०% |

| > ५०० कोटी ते १००० कोटी रुपये | ४.२५% |

| > १००० कोटी ते २००० कोटी रुपये | ४.५०% |

| २००० कोटी रुपयांपेक्षा जास्त | ४.७५% |

- ९. बँक ऑफ इंडिया –

- ऑगस्ट २०२५ पासून लागू.

- वेगवेगळ्या बॅलन्स स्लॅबसाठी वेगवेगळे दर.

| बचत ठेवी | व्याजदर (वार्षिक) |

| ₹१.०० लाखांपर्यंत | २.५०% |

| ₹ १ लाखांपेक्षा जास्त ते ₹ ५० लाखांपर्यंत | २.५०% |

| ₹५० लाखांपेक्षा जास्त ते ₹५०० कोटींपर्यंत | २.७५% |

| ₹ ५०० कोटींपेक्षा जास्त ते ₹ १००० कोटींपर्यंत | ३.००% |

| १००० कोटींपेक्षा जास्त ते १५०० कोटींपर्यंत | ३.१५% |

| १५०० कोटींपेक्षा जास्त ते २००० कोटींपर्यंत | ३.३०% |

| ₹ २००० कोटींपेक्षा जास्त ते ₹ २५०० कोटींपर्यंत | ३.५०% |

| ₹ २५०० कोटींपेक्षा जास्त | ३.६५% |

- १०. इंडियन बँक –

- जुलै २०२५ पासून बँकेने व्याजदर कमी केले आहेत.

| बॅलन्स स्लॅब | जुलै २०२५ पासून व्याजदर (वार्षिक) |

| १० लाख रुपयांपर्यंत | २.५०% |

| १० लाख रुपयांपेक्षा जास्त ते २०० कोटी रुपयांपेक्षा कमी | २.६०% |

| २०० कोटी रुपये आणि त्याहून अधिक | २.६५% |

बचत खात्यावरील व्याजदर बदलू शकतो, म्हणून दिलेल्या बँकांच्या अधिकृत वेबसाइटवर व्याजदर तपासण्याचा सल्ला दिला जातो.

धन्यवाद.