रेपो रेट/रिपर्चेस रेट (Repo Rate) हा आरबीआयचा बेंचमार्क ‘व्याजदर’ आहे ज्यावर व्यावसायिक बँका आरबीआयकडून पैसे कर्ज घेतात.

हे अल्पकालीन कर्ज आहे, म्हणजेच बँका एका वर्षापेक्षा कमी कालावधीसाठी कर्ज घेतात.

बँका कर्ज का घेतात ? 🤔

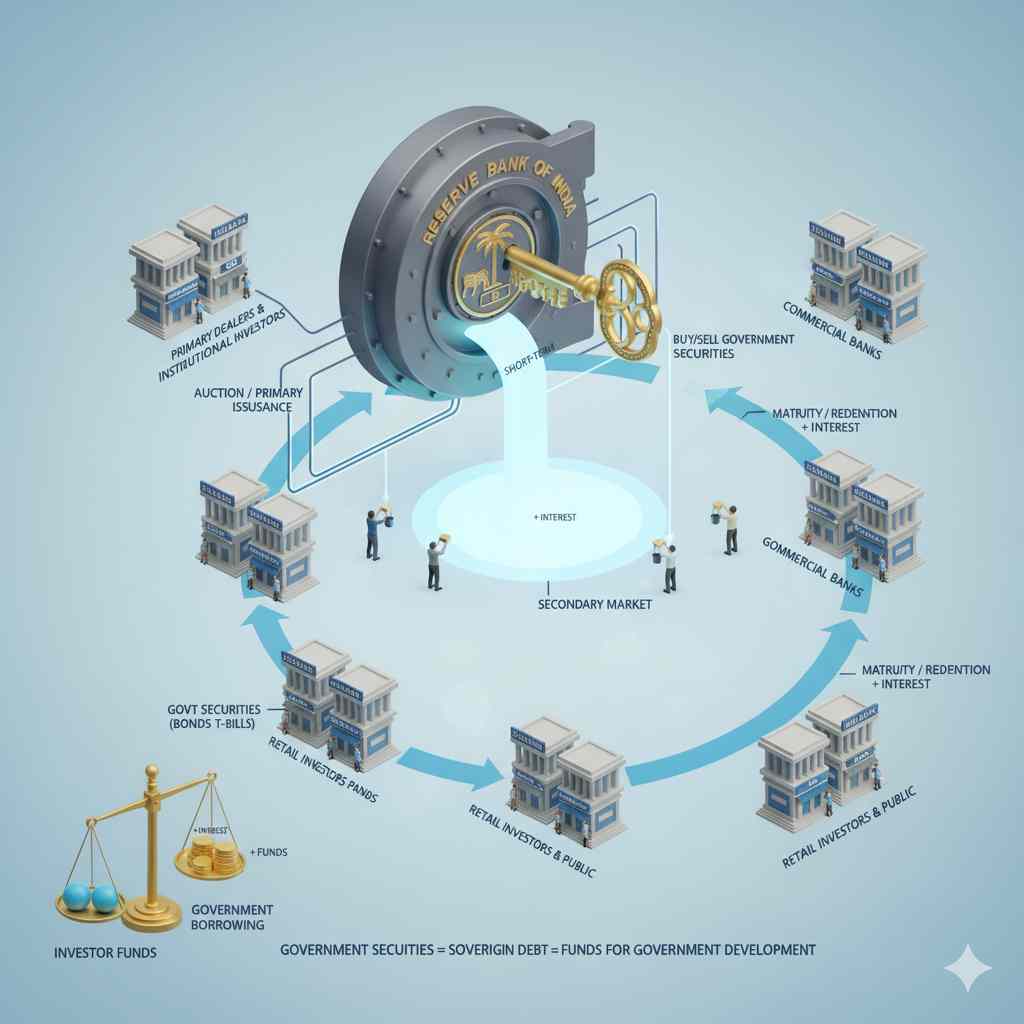

बँका मध्यवर्ती बँकेकडून कर्ज का घेतात ? > निधीची कमतरता दूर करण्यासाठी, व्यावसायिक बँका आरबीआयकडून पैसे उधार घेतात. बँका पैसे उधार घेतात, पण त्या काय गहाण ठेवतात? व्यावसायिक बँका सरकारी सिक्युरिटीज (जी-सेक) आरबीआयकडे गहाण ठेवतात.

जी-सेक हे सरकारचे कर्ज साधन आहेत. आणि जेव्हा सरकारला पैशाची आवश्यकता असते तेव्हा सरकार त्यांना प्रसारित करते.

सरकारी रोखे किंवा सरकारी सिक्युरिटीज हे RBI द्वारे व्यवस्थापित केले जातात, कारण आरबीआय भारत सरकारची बँकर आहे.

‘रेपो’ चा खरा अर्थ काय आहे ? 🪙

पुनर्खरेदी करार(Repurchase agreement) – “रेपो”(Repo) या शब्दाचा अर्थ “पुनर्खरेदी करार” असा होतो.

जिथे बँक पूर्व-निर्धारित किंमतीला एका विशिष्ट तारखेला केंद्रीय बँक/आरबीआयकडून सरकारी सिक्युरिटीज(Government Securities) परत खरेदी करण्यास सहमती देते, ज्यामध्ये व्याज म्हणून ‘रेपो रेट’ समाविष्ट असतो.

तर, हा देशाच्या आर्थिक व्यवस्थेत पैशाचा आणि सरकारी रोखे किंवा सरकारी सिक्युरिटीज संचलन आहे.

जेव्हा एखाद्या व्यावसायिक बँकेकडे जास्त निधी असतो, तेव्हा ती सरकारी रोखे किंवा सरकारी सिक्युरिटीज खरेदी करते. म्हणजेच सरकारला पैसे उधार देते.

त्यानंतर सरकारच्या वतीने आरबीआय सरकारी रोखे किंवा सरकारी सिक्युरिटीज पुनर्खरेदी करते आणि बँकेला निश्चित व्याज दिले जाते.

या चक्रात, ‘रेपो’ महत्त्वाची भूमिका बजावते. पैशाच्या आणि सरकारी सेकंडच्या एकूण परिसंचरणात रेपो दर हा सर्वात महत्त्वाचा आकडा आहे.

रेपो दरातील बदल आणि त्याचे परिणाम 👇

| रेपो दरात बदल | बँकेचे कर्जावरील व्याजदर (फ्लोटिंग व्याजदर) |

| १. रेपो दर वाढला आहे. | १. व्याजदर वाढतील, > कर्जे महाग होतील. 😱 |

| २. रेपो दर कमी झाला आहे. | २. व्याजदर कमी होतील, > कर्जे स्वस्त होतील 😁 |

| ३. रेपो दरात कोणताही बदल नाही. | ३. सहसा व्याजदरात कोणताही बदल होणार नाही, परंतु काही बँका वैयक्तिकरित्या त्यांचे व्याजदर वाढवू किंवा कमी करू शकतात. 🤔 |

गरजू बँकांना आरबीआय कर्ज देते आणि बँकांकडून विशिष्ट व्याजदर, म्हणजेच रेपो रेट आकारते. जेव्हा बँका आरबीआयला कर्ज घेतलेले पैसे परत करतात तेव्हा त्या ते व्याज देतात. जेव्हा आरबीआय रेपो रेट वाढवते तेव्हा व्यावसायिक बँकांसाठी कर्ज महाग होते कारण बँकांना आरबीआयकडून घेतलेल्या कर्जावर जास्त व्याज द्यावे लागते. आणि म्हणूनच बँकांनी त्यांच्या ग्राहकांना दिलेली कर्जे देखील महाग होतात कारण बँका आरबीआयचे अनुसरण करतात आणि कर्जावरील व्याजदर वाढवतात.

जेव्हा आरबीआय रेपो दर कमी करते तेव्हा उलट घडते. बँकांना आरबीआयकडून कमी दराने कर्ज मिळते आणि त्याचप्रमाणे आपल्याला आपल्या बँकेकडून कमी दराने कर्ज मिळते (जर आपण फ्लोटिंग व्याजदर निवडला तर).

आमच्या बचत खात्यातील ठेवींवरील व्याजदरावर फारसा परिणाम होत नाही. रेपो दरातील बदलामुळे नवीन मुदत ठेवींवरील व्याजदरांवर मोठ्या प्रमाणात परिणाम होतो. रेपो दरात वाढ झाल्यामुळे बँकांना निधी आकर्षित करण्यासाठी एफडी दर वाढवावे लागतात, तर रेपो दरात घट झाल्यामुळे बँकांना स्वस्त कर्ज खर्चाशी जुळवून घेण्यासाठी आणि नफा मार्जिन राखण्यासाठी एफडी दर कमी करण्यास प्रोत्साहित केले जाते. विद्यमान एफडींवर कोणताही परिणाम होत नाही, कारण त्यांचे दर ठेवीच्या कालावधीसाठी निश्चित असतात.

पुनर्खरेदी दर कोण ठरवतो ?

रिझर्व्ह बँक रेपो दर ठरवते. साधारणपणे दर दोन महिन्यांनी, रिझर्व्ह बँक दरातील बदल जाहीर करते. द्वैमासिक धोरणाला रिझर्व्ह बँकेचे ‘मौद्रिक धोरण’ म्हणतात. प्रत्यक्षात ‘मौद्रिक धोरण समिती’ रेपो दर ठरवते. या समितीचे अध्यक्ष रिझर्व्ह बँकेचे गव्हर्नर असतात.

हा बेंचमार्क रेट हा मध्यवर्ती बँकेचा एक उत्तम आर्थिक साधन आहे, याद्वारे आरबीआय बाजारात पैशाचा पुरवठा नियंत्रित करते. देशातील आर्थिक परिस्थितीनुसार पुनर्खरेदी दर/रेपो रेट बदलला जातो. तो मंदी, महागाई इत्यादी परिस्थितींना सहजतेने तोंड देऊ शकतो.

आशा आहे की तुम्हाला रेपो रेटची संकल्पना आणि ती आर्थिक जगात कशी कार्य करते हे समजले असेल. अशा अधिक संकल्पनात्मक समजुतीसाठी, आमचे अनुसरण करा आणि आर्थिक ज्ञान आणि आर्थिक स्वातंत्र्याकडे तुमचा प्रवास सुरू करा. 🕺🧘♀️

धन्यवाद… 😊

2 thoughts on “रेपो रेट म्हणजे काय ? RBI – Repo Rate …”