Cash Reserve Ratio = सी.आर.आर. (CRR) 👈 👉 एसएलआर (SLR) = Statutory Liquidity Ratio

मागील पोस्टमध्ये, आपण चलनविषयक धोरण समिती (MPC) आणि चलनविषयक धोरणाच्या साधन (instruments of the monetary policy) यांच्या बद्दल वाचले होते.

अर्थव्यवस्थेतील किंमत स्थिरता (price stability) नियंत्रित करण्यासाठी RBI चलनविषयक धोरण (monetary policy) चा वापर करते.

रोख राखीव प्रमाण (CRR) आणि वैधानिक तरलता प्रमाण (SLR) हे चलनविषयक धोरण साधनांपैकी एक आहेत.

या गुणोत्तरांमध्ये (ratios) वाढ किंवा घट बँकिंग क्षेत्राच्या कर्ज देण्याच्या क्षमतेवर परिणाम करते.

RBI च्या आदेशानुसार, व्यावसायिक बँकांनी त्यांच्या दायित्वांचा काही भाग रोख (cash) स्वरूपात राखला पाहिजे.

आणि दायित्वांचा काही भाग तरल मालमत्तेच्या स्वरूपात राखला पाहिजे.

- Asset (मालमत्ता) म्हणजे काय मालमत्ता म्हणजे अशी गोष्ट ज्याचे मूल्य असते आणि ती व्यक्ती किंवा संस्थेकडे असते.

- मालमत्तेमध्ये आपल्याला काही आर्थिक फायदे देण्याची क्षमता असते .

- उदा. रोख रक्कम, रिअल इस्टेट मालमत्ता, गुंतवणूक. ती पेटंट, ज्ञान, नातेसंबंध इत्यादीसारख्या भौतिक नसलेल्या वस्तू असू शकतात.

- Liability (दायित्वाचा) अर्थ दायित्व म्हणजे एक बंधन किंवा कर्ज जे आपल्याला एखाद्याला द्यावे लागते.

- दायित्वामुळे आपल्याला कोणताही नफा/फायदा मिळत नाही. उदा. कर्ज, बाँड जारी करणे, उधारीवर खरेदी करणे इ.

बँकेच्या दृष्टिकोनातून, मालमत्ता आणि दायित्वे खालीलप्रमाणे असतात –

- Asset (मालमत्ता) =

- बँकेची कार्यालयीन इमारत (जर ती बँकेची मालकीची असेल तर), त्यांच्या ग्राहकांना दिलेली कर्जे, कर्जांवर जमा झालेले व्याज , मशीन्स, संगणक इ.

- Liability (दायित्वाचा) =

- ऑफिस इमारतीचे भाडे (कारण ती बँकेची मालकीची नाही), त्या बँकेतील ग्राहकांच्या ठेवी (मागणी आणि वेळेच्या ठेवी दोन्ही) , बँकेने आरबीआयकडून घेतलेले कर्ज किंवा इतर कोणतेही कर्ज इ.

सीआरआर(CRR ) आणि एसएलआर(SLR) म्हणजे काय ?

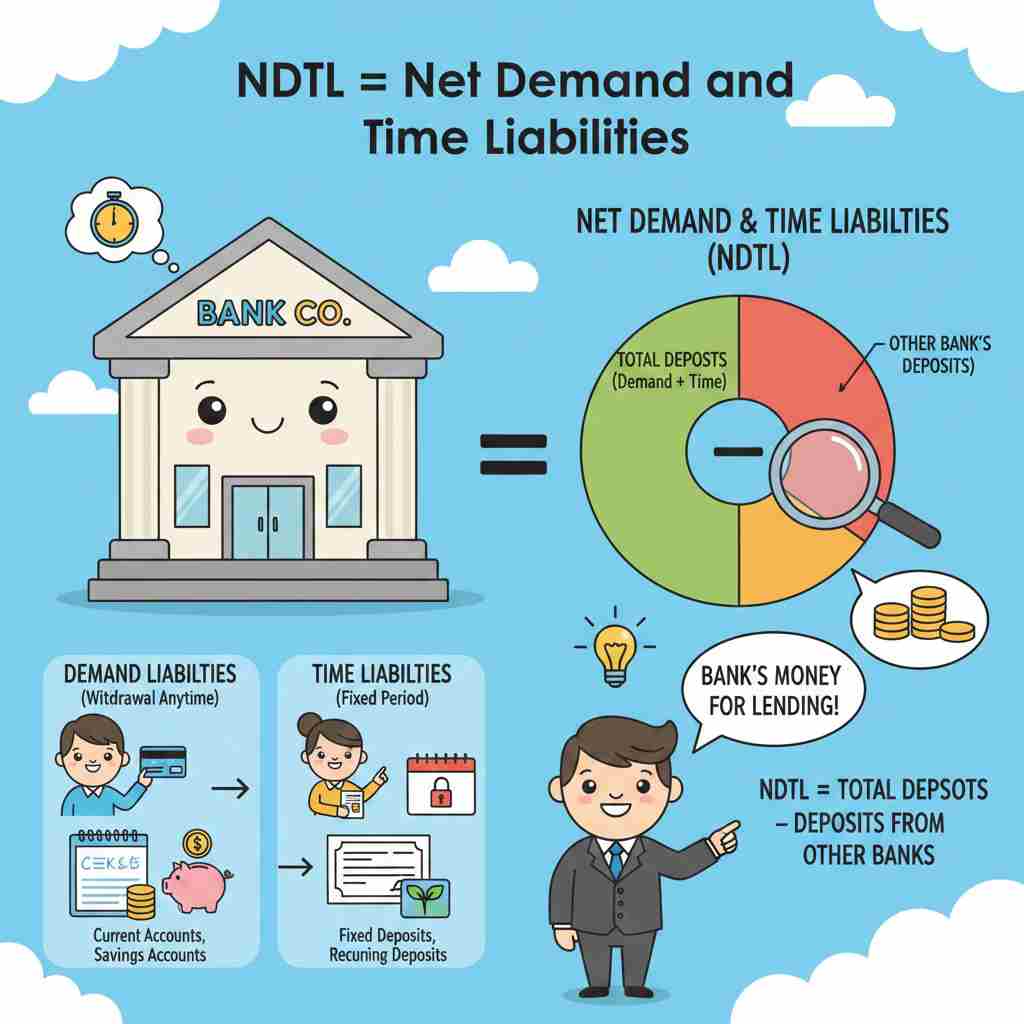

CRR आणि SLR समजून घेण्यापूर्वी, आपल्याला बँकेची नेट डिमांड अँड टाइम लायबिलिटीज (NDTL) समजून घेणे आवश्यक आहे. NDTL म्हणजे बँकेच्या एकूण मालमत्तेचे निव्वळ मूल्य वजा एकूण देणग्या. ते CRR आणि SLR गणना ठरवते. हे बँकेच्या दायित्वाचे मूल्य आहे, मालमत्तेचे नाही .

आरबीआय – सी.आर.आर. आणि एस.एल.आर. बद्दल वाचा.

एन.डी.टी.एल. (NDTL)

NDTL = (Demand liabilities + Time liabilities) – (Deposits of a bank with the other banks)

सूत्र, NDTL = (मागणी दायित्वे + वेळेचे दायित्वे) – (एका बँकेच्या इतर बँकांकडे असलेल्या ठेवी)

- मागणी दायित्वे (demand liabilities) =

- बचत आणि चालू खात्यांमध्ये ग्राहकांच्या ठेवी. वेळेवर पैसे काढता येतात.

- वेळेचे दायित्व (time liabilities) =

- मुदत ठेवी (FD) आणि परिपक्वता कालावधी (maturity period) असलेल्या इतर योजनांमध्ये ग्राहकांच्या ठेवी.

- एका बँकेच्या इतर बँकांमधील ठेवी =

- लिक्विडटी समस्या आणि पेमेंट सेटलमेंट इत्यादींचे व्यवस्थापन करण्यासाठी एक बँक दुसऱ्या बँकेत ठेवी ठेवते.

चला हे एका उदाहरणाच्या मदतीने समजून घेऊया –

कल्पना करा की, एका बँकेत फक्त एकच बचत खाते (savings account) आणि फक्त एकच चालू खाते (current account) आहे. त्याच बँकेत फक्त एकच एफडी (फिक्स्ड डिपॉझिट/FD) खाते आहे. या बँकेच्या नेट डिमांड अँड टाइम लायबिलिटीज (एन.डी.टी.एल.) ची गणना करण्यासाठी, आपल्याला काही पैसे बँकेत ठेवी म्हणून ठेवले आहेत अस गृहीत धराव लागेल.

बचत खात्यात ५००० रुपये, चालू खात्यात १०००० रुपये आणि FD खात्यात १००००० रुपयांची एफडी आहे. आणि त्याच बँकेचे पैसे एका दुसऱ्या बँकेत ठेवलेले आहेत, जे सुमारे २०००० रुपये आहे. एक बँक दुसऱ्या बँकेत आपले पैसे ठेवतात, कारण बँकांचे देखील आपापसात व्यवहार होतात.

ही मूल्ये NDTL च्या सूत्रात टाकून –

एनडीटीएल = (मागणी दायित्वे + वेळेचे दायित्वे) – (एका बँकेच्या इतर बँकांकडे असलेल्या ठेवी)

= (५०००+१०००० + १०००००) – (२००००)

= ११५००० – २००००

एनडीटीएल = ९५००० रुपये.

उदाहरणाप्रमाणे बँकेकडे ९५००० रुपयांचा एनडीटीएल आहे.

आता, आपल्याला NDTL ची संकल्पना समजली आहे. बँक किती कर्ज देऊ शकते हे NDTL ठरवते, काही अनिवार्य राखीव निधी RBI कडे ठेवला जातो. CRR आणि SLR हे राखीव प्रमाण आहेत जे बँकेने आपत्कालीन तरलतेच्या संकटाचा सामना करण्यासाठी RBI कडे राखले पाहिजेत.

बँकेच्या एनडीटीएलच्या टक्केवारी म्हणून सीआरआर आणि एसएलआरची गणना केली जाते.

- सध्याचा CRR चा टक्केवारी बँकेच्या NDTL च्या ४.५% आहे (डिसेंबर २०२५).

- एसएलआर बँकेच्या एनडीटीएलच्या १८% आहे (डिसेंबर २०२५).

आर्थिक आणि चलनविषयक परिस्थितीनुसार आर.बी.आय. हे गुणोत्तर बदलू शकते.

CRR/सीआरआर (रोख राखीव प्रमाण)

सीआरआर म्हणजे फक्त रोख रकमेचा राखीव निधी, जो आरबीआयकडे ठेवणे बंधनकारक आहे. नावाप्रमाणेच, रोख राखीव प्रमाणानुसार, बँकेला तिच्या ठेवींचा एक निश्चित टक्केवारी रोख स्वरूपात राखणे आवश्यक आहे. बँक ही रोख रक्कम कोणालाही कर्ज देऊ शकत नाही. सीआरआर साधारणपणे ४% च्या आसपास असतो आणि वेळोवेळी आरबीआय तो बदलत असतो.

हे राखीव निधी बँकेला ‘बँक रन’च्या परिस्थितीत मदत करते . बँक रन ही एक आपत्कालीन परिस्थिती असते जिथे बहुतेक ग्राहक काही भीती किंवा बातम्या इत्यादींमुळे त्यांच्या ठेवी एकाच वेळी काढतात. अशा आपत्कालीन परिस्थितीत, CRR राखीव निधी त्या बँकेला परिस्थिती शांत करण्यास मदत करतो.

SLR/एस.एल.आर. (वैधानिक तरलता प्रमाण)

रोखतेची/लिक्विडटी ची संकल्पना म्हणजे एखाद्या मालमत्तेचे अधिक बाजार मूल्य न गमावता किती लवकर कॅश मधे रूपांतर करता येते. रोख (cash) ही सर्वात द्रव (लिक्विड) मालमत्ता (asset) आहे. सोने हे बाँड किंवा सरकारी सुरक्षा कागदपत्रापेक्षा जास्त लिक्विड असते. रिअल इस्टेट मालमत्ता अल्पकालीन बाँड किंवा सोन्यापेक्षा कमी लिक्विड असते.

स्टॅट्युटरी लिक्विडिटी रेशीओ रिझर्व्हमध्ये सरकारी सिक्युरिटीज , सोने, आरबीआय मान्यताप्राप्त सिक्युरिटीज असतात. त्यात मालमत्ता म्हणून रोख रक्कम देखील असते.

आर.बी.आय. हे CRR आणि SLR चा वापर कसा करते ?

भारतीय रिझर्व्ह बँक (RBI) या राखीव प्रमाणांचा वापर चलनविषयक धोरण साधने म्हणून करते. मध्यवर्ती बँक CRR आणि SLR द्वारे बँकिंग क्षेत्राच्या तरलतेचे व्यवस्थापन आणि प्रभाव पाडते.

- जेव्हा अर्थव्यवस्थेत जास्त तरलता असते तेव्हा आरबीआय सीआरआर आणि एसएलआर वाढवते. हे प्रमाण वाढवल्याने बँकांना अधिक पैसे आणि मालमत्ता राखीव ठेवण्याची सक्ती होते आणि बँकांकडे कर्ज देण्यासाठी कमी पैसे उरतात. यामुळे चलनात असलेले पैसे कमी होतात.

- अर्थव्यवस्थेतील उच्च चलनवाढीचा दर भारतीय रिझर्व्ह बँकेला हे राखीव प्रमाण वाढवण्यास प्रवृत्त करतो. जेव्हा CRR आणि SLR वाढतात तेव्हा प्रणालीतील पैसे आपोआप कमी होतात कारण बँकांकडे कर्ज देण्यासाठी कमी पैसे असतात.

- जेव्हा रोखता खूपच कमी असते तेव्हा आरबीआय उलट करते. सिस्टममध्ये कमी रोख/पैसे असल्यास किंवा मंदी असल्यास/खूप कमी महागाई दर असल्यास मध्यवर्ती बँक सीआरआर आणि एसएलआर कमी करते.

हे राखीव राखीव प्रमाण आरबीआयला बँकिंग व्यवस्थेतील तरलता कार्यक्षमतेने व्यवस्थापित करण्यास मदत करतात. सीआरआर आणि एसएलआर प्रमाण बँकांना बँक धावण्यासारख्या आपत्कालीन संकटांना कमी करण्यास देखील मदत करतात. अशा सुरक्षा राखीव ठेवल्याने, बँकिंग प्रणाली आणि मध्यवर्ती बँक देशाच्या बँकिंग आणि वित्तीय व्यवस्थेवर लोकांचा विश्वास टिकवून ठेवतात.