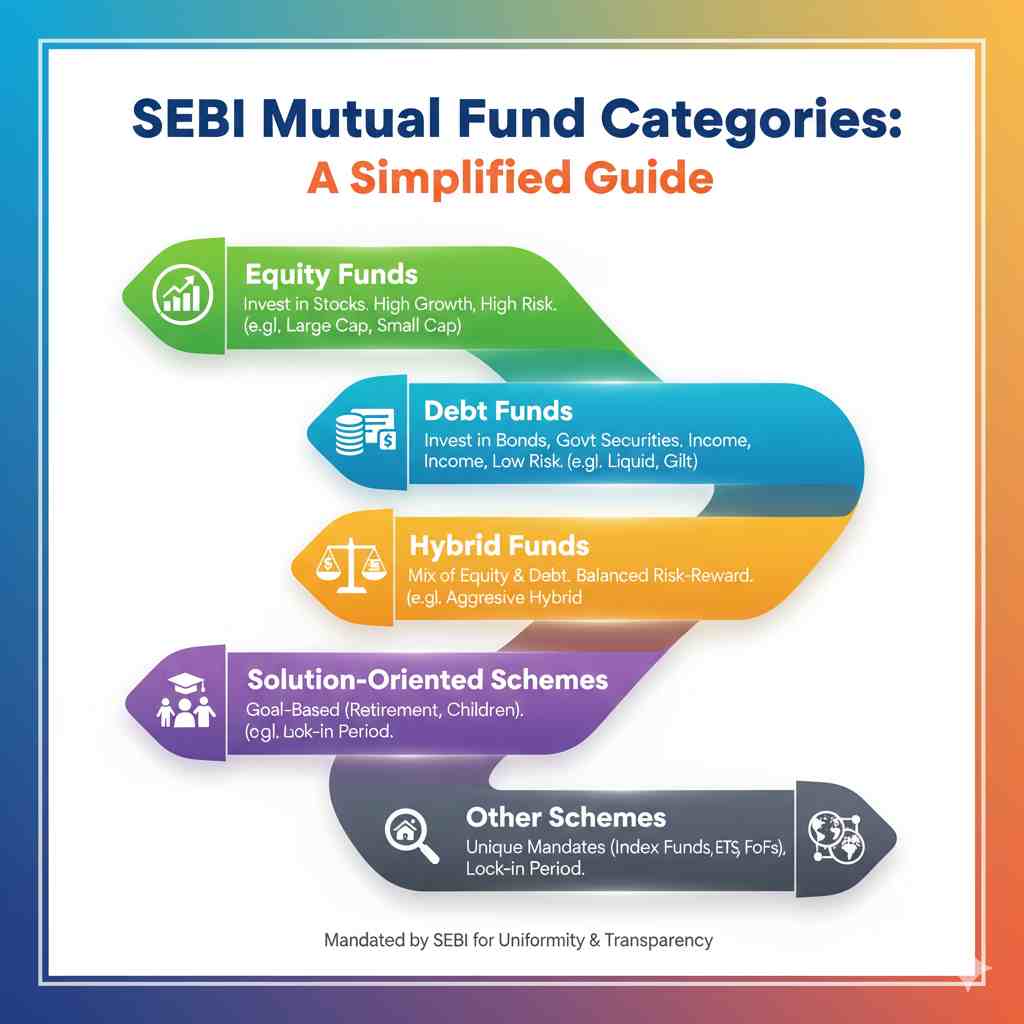

हा लेख मागील पोस्ट चा भाग आहे, ज्यामध्ये आपण म्युच्युअल फंड च्या वर्गीकरणाबद्दल चर्चा केली होती. सेबी (SEBI) ने म्युच्युअल फंड चे ५ मुख्य श्रेणींमध्ये वर्गीकरण केले आहे. ते वर्गीकरण खालीलप्रमाणे ⬇️

आपण सर्वात लोकप्रिय प्रकारच्या म्युच्युअल फंड बद्दल वाचले आहे, म्हणजेच इक्विटी फंड (equity funds). पुढे जाऊन, आपण उर्वरित प्रकारच्या म्युच्युअल फंड्स बद्दल चर्चा करू.

मागील पोस्ट वाचा – म्युच्युअल फंड चे प्रकार – भाग १

अधिकृत वेबसाइटला भेट द्या 👉 सेबी चे म्युच्युअल फंड्स वर्गीकरण

म्युच्युअल फंड्स चे वर्गीकरण

कर्ज निधी/फंड (Debt funds) –

डेट फंड थेट शेअर बाजाराशी संबंधित नसतात. जेव्हा म्युच्युअल फंड प्रामुख्याने बाँड्स आणि इतर डेट सिक्युरिटीजमध्ये गुंतवणूक करतो तेव्हा तो डेट फंड (debt fund) बनतो.

बाँड्स आणि सिक्युरिटीज हे गुंतवणूक केलेल्या भांडवलाची मुदतपूर्तीनंतर व्याजासह परतफेड करण्याची वचनबद्धता दर्शवतात, ज्यामुळे सुरक्षित गुंतवणूक पर्याय तयार होतात.

वाचा ⇾ कर्ज साधन (debt instrument) म्हणजे काय ?

बाँड्स, सरकारी सिक्युरिटीज आणि इतर कर्ज साधनांमध्ये गुंतवणूक करणे म्हणजे या बाँड जारीकर्त्यांना कर्ज देण्यासारखे आहे. जेव्हा एखाद्या कंपनीला निधी किंवा पैशाची आवश्यकता असते तेव्हा त्यांच्याकडे शेअर्स जारी करणे, बँकांकडून कर्ज घेणे किंवा बाँडद्वारे पैसे उभारणे इत्यादी पर्याय असतात. जेव्हा आपण त्यांच्या बाँडमध्ये गुंतवणूक करतो तेव्हा आपण त्यांना कर्ज देतो.3

कर्ज निधी दीर्घकालीन आणि अल्पकालीन बाँड्स, डिबेंचर, जी-सेक इत्यादींमध्ये गुंतवणूक करतात.

जेव्हा सरकारला निधीची आवश्यकता असते तेव्हा ते सरकारी सिक्युरिटीज जारी करते. या सर्व गुंतवणुकींमध्ये जी-सेक बाँड ही सुरक्षित गुंतवणूक आहे.

👇

कर्ज म्युच्युअल फंड (Debt funds) चे उप-वर्गीकरण –

सेबीने कर्ज निधीचे सोळा प्रकारांमध्ये वर्गीकरण केले आहे. येथे, आपण त्यापैकी फक्त काही प्रकारांवर चर्चा करू, कारण यापैकी बरेच प्रकार एकमेकांसारखेच आहेत. हे प्रकार परिपक्वता कालावधी, बाँड कोणी जारी केले, अल्पकालीन, दीर्घकालीन आणि मध्यकालीन निधी इत्यादींवर आधारित आहेत.

मॅच्युरिटी कालावधी (maturity period) म्हणजे काय ? = मॅच्युरिटी कालावधी म्हणजे एका विशिष्ट तारखेपर्यंतचा कालावधी ज्या दिवशी गुंतवणूकीची रक्कम गुंतवणूकदाराला परत केली जाते. मिळालेले व्याज देखील गुंतवणूकदाराला परत केले जाते.

- ओव्हरनाइट डेट फंड (overnight debt funds) –

- ओव्हरनाइट डेट फंड फक्त १ दिवसाच्या मॅच्युरिटी असलेल्या सिक्युरिटीजमध्ये गुंतवणूक करतात.

- लिक्विड डेट फंड (liquid debt funds) –

- हे फंड फक्त ९१ दिवसांपर्यंतच्या मुदतीच्या सिक्युरिटीजमध्ये गुंतवणूक करतात.

- कमी कालावधीचे कर्ज निधी (short duration debt funds) –

- या प्रकारचे फंड ६ महिने ते १२ महिने मुदतीच्या सिक्युरिटीजमध्ये गुंतवणूक करतात.

- मनी मार्केट डेट फंड (money market debt funds) –

- हे फंड मनी मार्केट इन्स्ट्रुमेंट्समध्ये गुंतवणूक करतात. मॅच्युरिटी कालावधी एक वर्षापेक्षा कमी असतो.

- अल्पकालीन गुंतवणूक कमी जोखीम असलेली असते आणि ती खूप तरल असते.

मुद्रा बाजार (money market) म्हणजे काय ? ⇾ मुद्रा बाजार म्हणजे अशी बाजारपेठ जिथे कर्ज देणे आणि देणे अल्पकालीन कालावधीसाठी (म्हणजे एका वर्षापेक्षा कमी) होते.

- कॉर्पोरेट बाँड फंड (corporate bond fund) –

- कंपन्या निधी उभारण्यासाठी कॉर्पोरेट बाँड जारी करतात. या श्रेणीतील म्युच्युअल फंडांना त्यांच्या मालमत्तेपैकी किमान ८०% एए+ आणि त्याहून अधिक रेटेड कॉर्पोरेट बाँडमध्ये गुंतवणे आवश्यक आहे.

- AA+ हे एखाद्या मालमत्तेचे किंवा बाँडचे, स्टॉकचे रेटिंग आहे. BB, BB+, AA, इत्यादी काही इतर रेटिंग्ज आहेत जे AA+ रेटिंगच्या तुलनेत कमी रेटिंग्ज आहेत.

- या बाँडची परिपक्वता योजनेच्या प्रकारावर अवलंबून असते.

- परिपक्वतेचा कालावधी १ वर्षापेक्षा कमी ते १० वर्षांपर्यंत किंवा त्याहूनही अधिक असतो.

- कंपन्या निधी उभारण्यासाठी कॉर्पोरेट बाँड जारी करतात. या श्रेणीतील म्युच्युअल फंडांना त्यांच्या मालमत्तेपैकी किमान ८०% एए+ आणि त्याहून अधिक रेटेड कॉर्पोरेट बाँडमध्ये गुंतवणे आवश्यक आहे.

हे देखील वाचा ⇾ बाँड म्हणजे काय ?

- बँकिंग आणि सार्वजनिक उपक्रम/कंपनी फंड (banking and PSU fund) –

- निधीतील किमान ८०% गुंतवणूक बँका आणि सार्वजनिक क्षेत्रातील उपक्रमांच्या (PSUs) कर्ज साधनांकडे जाते.

- हे निधी या योजनांअंतर्गत नगरपालिका रोखे देखील खरेदी करतात. जेव्हा महानगरपालिकेला पैशांची आवश्यकता असते तेव्हा महानगरपालिका नगरपालिका रोखे जारी करते.

- गिल्ट फंड (gilt fund) –

- ८०% गुंतवणूक सरकारी सिक्युरिटीजमध्ये (सर्व परिपक्वतांमध्ये) असणे आवश्यक आहे.

- जी-सिक्युरिटीज = उच्च रेटिंग आणि कमी जोखीम यामुळे गिल्ट एज सिक्युरिटीज .

हायब्रिड फंड (hybrid fund) –

जेव्हा जेव्हा हायब्रिड हा शब्द येतो तेव्हा त्याचा अर्थ दोन किंवा अधिक गोष्टींचे संयोजन असा होतो.

म्युच्युअल फंडांच्या संदर्भात, हे हायब्रिड फंड हे एक प्रकारचे म्युच्युअल फंड आहेत जे इक्विटी आणि डेट दोन्ही साधनांमध्ये गुंतवणूक करतात. हायब्रिड फंड आपल्याला एकाच वेळी जोखीम आणि स्थिरतेसह जाण्याचा पर्याय देतात.

याचा अर्थ, हायब्रिड फंड शेअर्स आणि बाँड्स दोन्हीमध्ये खरेदी/गुंतवणूक करतात. हा एक संतुलित दृष्टिकोन आहे जो आपल्याला स्थिर परताव्याच्या वाढीसह देतो.

सेबीने या हायब्रिड फंडांचे ७ श्रेणींमध्ये वर्गीकरण केले आहे –

- कंझर्व्हेटिव्ह हायब्रिड फंड (conservative hybrid fund) –

- या प्रकारचा हायब्रिड फंड सुरक्षित असतो.

- ते १०% ते २५% इक्विटीमध्ये आणि ७५% ते ९०% निधी कर्ज साधनांमध्ये गुंतवतात.

- आक्रमक हायब्रिड फंड (aggressive hybrid fund) –

- या प्रकारचे हायब्रिड फंड हे कंझर्व्हेटिव्ह हायब्रिड फंडांच्या विरुद्ध असतात. आक्रमक फंड इक्विटीमध्ये जास्त गुंतवणूक करतात आणि कर्ज साधनांमध्ये कमी गुंतवणूक करतात.

- गुंतवणूक = इक्विटीमध्ये ६५% ते ८०% गुंतवणूक आणि कर्ज साधनांमध्ये ३५% ते २०%.

कृपया ही पोस्ट वाचा 👉 एस.आय.पी. (SIP) म्हणजे काय ?

- बॅलन्स्ड हायब्रिड फंड (balanced hybrid fund) –

- नावाप्रमाणेच, बॅलन्स्ड हायब्रिड फंड इक्विटी आणि डेट इन्स्ट्रुमेंट्समधील बॅलन्ससह गुंतवणूक करतो.

- गुंतवणूक = इक्विटीमध्ये ४०% ते ६०% आणि कर्ज साधनांमध्ये ४०% ते ६०%.

- गतिमान मालमत्ता वाटप फंड (dynamic asset allocation fund) –

- इक्विटी किंवा कर्ज साधनांमध्ये गुंतवणुकीचे कोणतेही निश्चित वाटप नाही.

- बाजारातील परिस्थितीनुसार, फंड मॅनेजर किंवा फंड हाऊस मालमत्ता वाटपात गतिमान बदल करू शकतात.

- गुंतवणूक = इक्विटीमध्ये ०% ते १००% आणि कर्ज साधनांमध्ये ०% ते १००%.

- बहु मालमत्ता वाटप (multi asset allocation) –

- हे फंड किमान ३ वेगवेगळ्या मालमत्तांमध्ये गुंतवणूक करतात.

- प्रत्येक मालमत्ता वर्गाला एकूण गुंतवणुकीच्या किमान १०% मिळणे आवश्यक आहे.

- आर्बिट्रेज फंड (arbitrage fund) –

- गुंतवणूक = किमान ६५% गुंतवणूक इक्विटी आणि संबंधित साधनांमध्ये गेली पाहिजे.

- आर्बिट्रेज ही एक ट्रेडिंग स्ट्रॅटेजी आहे. फंड हाऊस स्वस्त बाजारातून मालमत्ता खरेदी करते आणि जिथे ती जास्त महाग असते तिथे ती विकते.

- इक्विटी सेव्हिंग्ज फंड (equity savings fund) –

- इक्विटीमध्ये किमान ६५% गुंतवणूक.

- कर्ज साधनांमध्ये किमान १०% गुंतवणूक.

उपाय-केंद्रित योजना (solution oriented schemes) –

गुंतवणूकदारांची एकत्रित गुंतवणूक ही गुंतवणूकदारांना हव्या असलेल्या विशिष्ट ध्येयाकडे निर्देशित केली जाते. या म्युच्युअल फंडांना लॉक-इन कालावधी असतो.

लॉक-इन कालावधी म्हणजे काय? ⇾ लॉक-इन कालावधी हा मॅच्युरिटी कालावधीसारखाच असतो. जेव्हा आपण म्युच्युअल फंडात गुंतवणूक करतो तेव्हा एक कालावधी असतो जोपर्यंत आपण त्या निधीतून आपली गुंतवणूक काढू शकत नाही. या कालावधीला लॉक-इन कालावधी म्हणतात.

आपण आपली गुंतवलेली रक्कम म्युच्युअल फंडातून कधीही काढू शकतो, परंतु जर आपण ती लॉक-इन कालावधीपूर्वी काढली तर आपल्याला एक्झिट लोड नावाचे शुल्क भरावे लागेल.

२ उपाय-केंद्रित योजना आहेत –

- निवृत्ती निधी (retirement fund) –

- निधीचे ध्येय त्याच्या नावातच वर्णन केले आहे.

- लॉक-इन कालावधी = किमान ५ वर्षे किंवा निवृत्तीचे वय होईपर्यंत, जे आधी असेल ते.

- मुलांचा निधी (children fund)–

- लॉक-इन कालावधी = किमान ५ वर्षे किंवा मूल १८ वर्षांचे होईपर्यंत, जे आधी असेल ते.

इतर योजना (other schemes) –

- इंडेक्स फंड आणि ईटीएफ (index funds and ETFs) –

- निफ्टी-५०, सेन्सेक्स इत्यादी निर्देशांकांचा मागोवा या फंडांद्वारे घेतला जातो.

- या फंडांची कामगिरी ते ज्या निर्देशांकाशी जोडलेले आहेत त्याच्या कामगिरीवर अवलंबून असते.

- उदा. निफ्टी-५० इंडेक्स फंड निफ्टी-५० इंडेक्सच्या कामगिरीची नक्कल करेल.

- गुंतवणूक = त्या विशिष्ट निर्देशांकाच्या सिक्युरिटीजमधील एकूण मालमत्तेच्या किमान ९५%.

- निधीचा निधी (fund of funds) –

- या प्रकारचा म्युच्युअल फंड इतर म्युच्युअल फंडांमध्ये गुंतवणूक करतो. म्हणूनच त्याला फंड ऑफ फंड्स असे म्हणतात.

- गुंतवणूक = अंतर्निहित म्युच्युअल फंडांमध्ये किमान ९५% गुंतवणूक.

या पोस्टमध्ये, आम्ही म्युच्युअल फंडांचे वर्गीकरण आणि म्युच्युअल फंडांचे उप-वर्गीकरण यावर चर्चा केली. हे तुम्हाला तुमच्या गरजेनुसार गुंतवणूक करण्यासाठी फंड निवडण्यास मदत करेल.